油脂市场利空因素有待进一步消化

上周油脂行情整体继续弱势下探,主要基于以下几个原因:印度上调植物油进口关税至十年高位,中短期内对印度国内植物油进口形成打压,利空全球油脂市场;澳大利亚气象局上调今冬拉尼娜发生概率,油粕比继续承压;马棕减产季产量不减,而出口持续下滑,打压棕榈油走势;国内豆油库存居高难下,后期油脂供应充裕,虽然最近国际原油持续走强对食用油脂有一定提振作用但较为间接,在短期基本面利空因素占据主导作用的情况下,笔者认为油脂后市将继续维持偏弱走势。

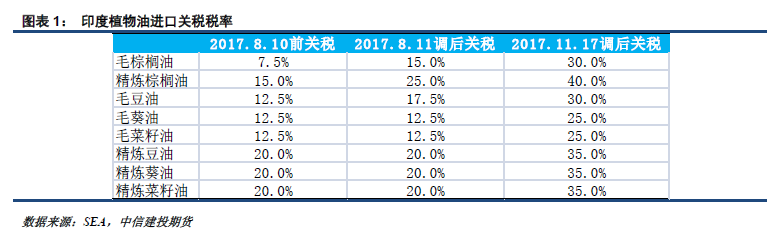

印度再次上调植物油进口关税

11月17日印度宣布上调国内植物油进口关税,其中棕榈油及其他精炼油关税税率上调15%,毛油关税税率上调12.5%,这是印度年内第二次植物油进口关税上调,而经过此次调整后的税率几近翻番,达到十年以来的高位。高进口关税预计将鼓励国内油籽压榨并抑制国内油脂消费增长,油世界也将2017/18年度印度植物油进口量预估从之前的1590万吨下调至1550万吨,从中短期来看,关税上调将减少未来几个月印度国内植物油进口,对全球油脂油料市场有利空影响。

受此消息打压,周一开盘内外盘油脂纷纷下跌,美豆油周一录得1.54%的跌幅,而棕榈油作为印度进口的主要油脂亦首当其冲,马棕油指周一跳空低开,跌幅高达2.67%,录得几个月以来的最大跌幅。

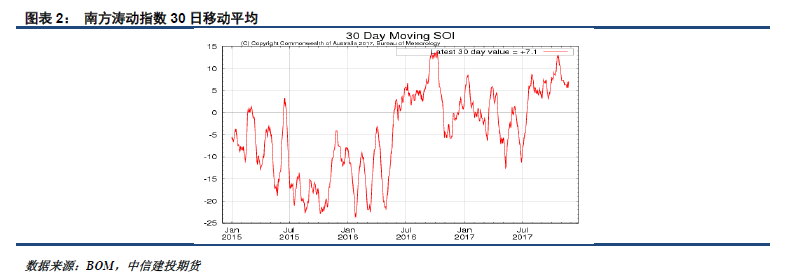

部分机构继续上调拉尼娜概率

11月21日,澳大利亚气象局发布拉尼娜预警,将今年冬季出现拉尼娜的概率上调至70%,并认为该现象将至少持续至明年2月,而此前NOAA已将2017/18年冬季拉尼娜发生的概率上调至65%-75%。

若拉尼娜发生将使南美比正常年份更加干燥,从而导致南美大豆发生减产的可能,在天气忧虑下美豆从970美分附近上涨至逼近1000美分,亦带动美豆粕上行,在买粕抛油套利策略交易下,油脂有望继续承压。

马棕油出口呈现持续下滑

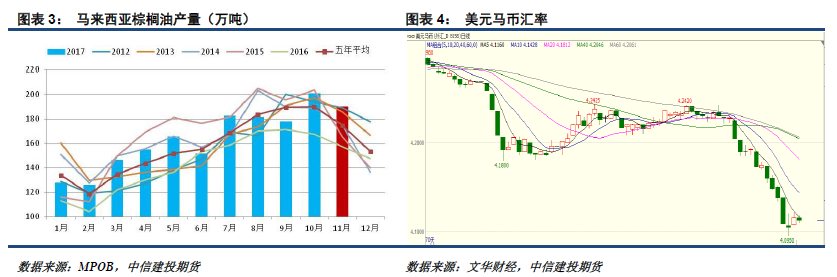

据SPPOMA数据显示,马来西亚11月1-25日棕榈油产量相比上月同期增加3.29%,而MPOA数据亦显示马来西亚11月1-20日整体棕榈油产量相比上月同期增长2.4%,在本该进入减产周期的11月,以SPPOMA和MPOA数据参考下的马棕产量未见下滑迹象,预计最终MPOB公布的减产幅度亦不会太大,将维持190万吨左右的历史高位。

而马棕油的出口情况也并不太妙,高达6.5%的11月进口关税已经削弱了马棕油出口竞争力,强劲GDP增长支撑下的美元马币汇率走弱更是令其雪上加霜,近一个月以来,美元兑马币汇率走弱幅度接近3%,对马棕油出口形成不利。船运调查机构ITS周六公布的数据显示,马来西亚11月1-25日棕榈油出口1,079,427吨,较10月同期出口的1,177,939吨下降8.4%,其中对印度及次大陆、欧盟的出口下滑较大,对中国出口仅有小幅增加,出口下滑幅度呈现扩大走势,预计11月马棕油总出口将难超150万吨,保守估算下马棕油11月期末库存将大概率超过230万吨,库存压力渐增,对棕榈油上行施压。

国内油脂库存处于超高水平

上周国际原油走势可谓是芝麻开花节节高,主力合约周线录得3.82%涨幅,周二尼日利亚清真寺爆炸,避险情绪推动美原油站上57美元,随后加拿大至美国一重要输油管线因发生问题而关闭,油价跳涨,美原油逼近58美元,而上周EIA和API公布的数据亦显示,美国原油库存下滑幅度超预期,在多重利好刺激下美原油创逾两年高位,逼近60美元关口,对食用油脂走势形成提振。预计在11月30日OPEC政策会议召开前,原油将维持高位,对食用油脂形成支撑,然而需要警惕的是,若OPEC会议达成的延长减产不及预期,原油期货或遭遇猛烈抛售,亦将拖累食用油脂下行。除此之外,国内油脂的高库存是短期油脂上涨的一座难以逾越的大山,截至11月23日国内豆油库存164.37万吨,处于历史的极高位,在当前榨利良好的情况下,油厂开机率预计将继续维持超高水平,而产业链中下游则受买涨不买跌的情绪影响,观望情况浓郁,令成交更为雪上加霜,库存更加居高难下,而菜油的供应格局也发生了悄然改变,据传近期临储约100万吨菜油定向销售给中储粮,预计后期将逐渐流出。

总体来看,当前油脂供应充裕,利空因素更占据主导力量,短期仍将维持弱势。从技术上来看,三大油脂在经过连续几周的下跌后已抵达下方支撑位,若无更多利空消息刺激破位,短期继续下探的空间不大,在当前基本面暂时缺乏利好刺激的情况下,预计将以随盘偏弱震荡为主。但需注意的是,月底EPA公布的可再生能源计划终案以及OPEC延长减产的决议或将引起市场较大波动,市场此前传言生物柴油义务掺混量或将下调至5月草案的21亿加仑以下,需关注实际量与预期值的差距,若高于21亿加仑美豆油或将引领油脂开启触底反弹,若低于该值则油脂预计将继续维持弱势,在此情况下单边持仓需注意防范风险,笔者建议持有单边风险较小的豆棕油、菜棕油价差套利组合。

相关新闻

版权声明

1、凡本网注明“来源:中国轻工业网” 的作品,版权均属于中国轻工业网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:中国轻工业网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国轻工业网)” 的作品,均转载自其它媒体,转载目的在于信息之传播,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请于转载之日起30日内进行。