疫情期间你错失的市场动态

我们度过了一个不平静的春节。当复工和A股开市之际,云锋金融(3.33, -0.01, -0.30%)帮您复盘最近两周全球经济和金融市场的表现,并简要分析疫情的影响路径。

美国经济略放缓,通胀低位抬头

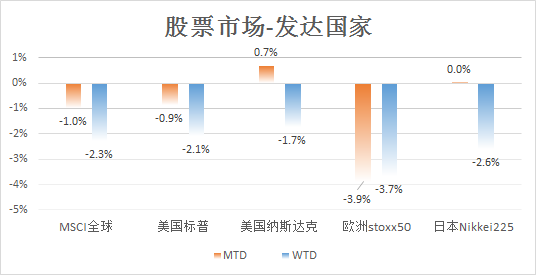

春节期间,主要海外股市均下跌。上周,美国标普指数下跌2.1%,MSCI全球下跌2.3%。是疫情的溢出效应吗?

图片来源:彭博,云锋金融整理

图片来源:彭博,云锋金融整理我们先来看看经济基本面如何。

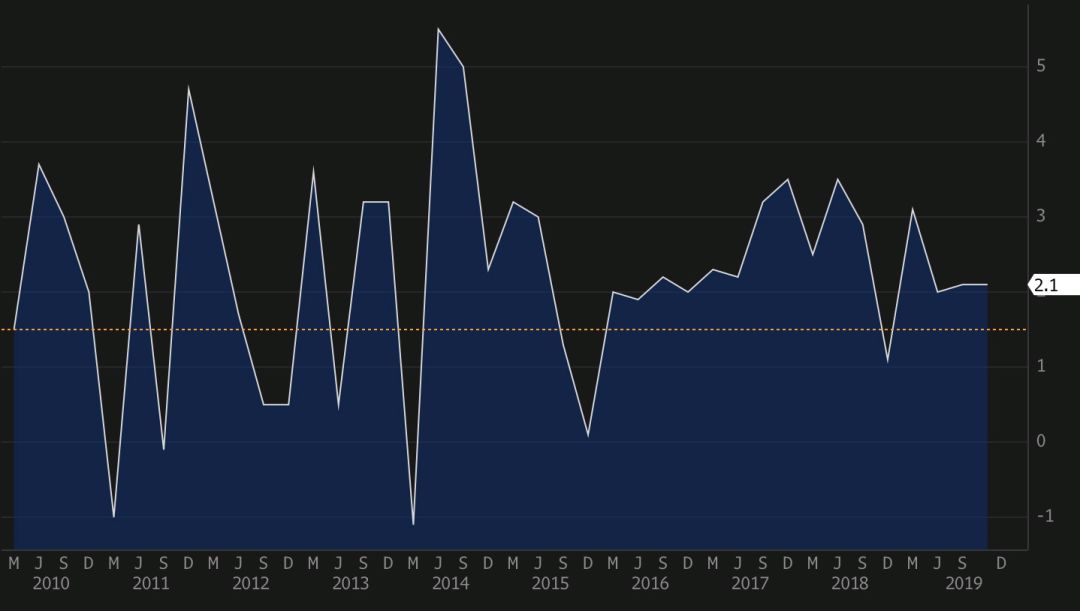

回顾春节期间,美国公布的经济增长数据稳中有降、通胀则低位略升,美联储1月议息会议保持联邦利率区间和存款准备金利率不变。

美国公布的4季度GDP增长2.1%,其中消费支出减速至1.8%。商业投资连续第三个季度下降,持续时间是上次经济衰退以来最长。住房建设和贸易赤字减少支撑经济增长。

美国GDP增长(季比折年%)

图片来源:彭博,云锋金融整理

图片来源:彭博,云锋金融整理劳动力市场仍然保持较为强劲。截至1月25日当周首申领失业金人数为21.6万人,与前周基本持平,仍然保持多年低位。

美国首次申领失业金人数(千人)

图片来源:彭博,云锋金融整理

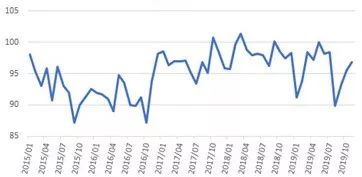

图片来源:彭博,云锋金融整理最近公布的美国消费者12月支出和收入增长均略有减速,其中包括农业补贴减少等一次性因素影响。而前瞻指标如密歇根大学1月消费者信心指数则显示消费者情绪较为乐观,该指数从12月份的99.3升至99.8,达到六个月高点。

密歇根大学信心指数

图片来源:彭博,云锋金融整理

图片来源:彭博,云锋金融整理尽管商业投资一直拖累美国经济增长,但美国1月24日公布的1月服务业PMI则抬升至53.2。

Markit 美国服务业采购经理人指数

图片来源:彭博,云锋金融整理

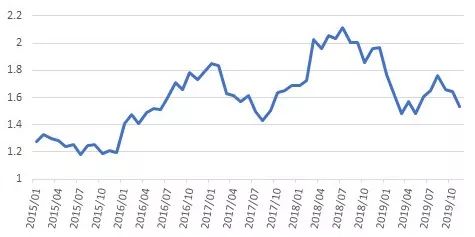

图片来源:彭博,云锋金融整理核心通货膨胀从低位略有抬升。以核心PCE在12月上升了0.2%,年化上升1.6%,继续低于2%的目标,但较此前略升。此外,芝加哥大学调查显示,消费者的通胀预期有所抬升。

美联储主席鲍威尔在最新的新闻发布会上重申,通胀降温只是暂时的,通胀率将接近2%。

PCE核心平减指数,年同比,%

图片来源:彭博,云锋金融整理

图片来源:彭博,云锋金融整理总体来看,强劲劳动力市场、以及乐观的消费者信心,有望支撑美国经济保持温和增长。

在上述经济增长和(68.9, -0.40, -0.58%)通胀的背景下,美联储1月议息会议保持关键利率不变。

经济边际变化,情绪闻风而动

从第一部分分析看,美国经济增长趋势基本上没变,美联储也显示了对通胀的宽容和鼓励,暂时看不到收紧。

目前看,我国爆发的疫情并未成为影响美股的关键风险因素。除非疫情在美国大规模爆发,否则冠状病毒对美国的影响主要来自旅游业、供应链和贸易。但影响可能也仅限于一季度。

但是,金融市场看的是预期差,没有更好的消息就是坏消息。除了上述提及的宏观消费数据略弱外,微观数据也在持续与预期角力。当前美股财报季,目前公布的盈利情况好坏参半。我们此前也提醒过,美股想要打败市场9.4%的2020年盈利增长预期是有一定难度的

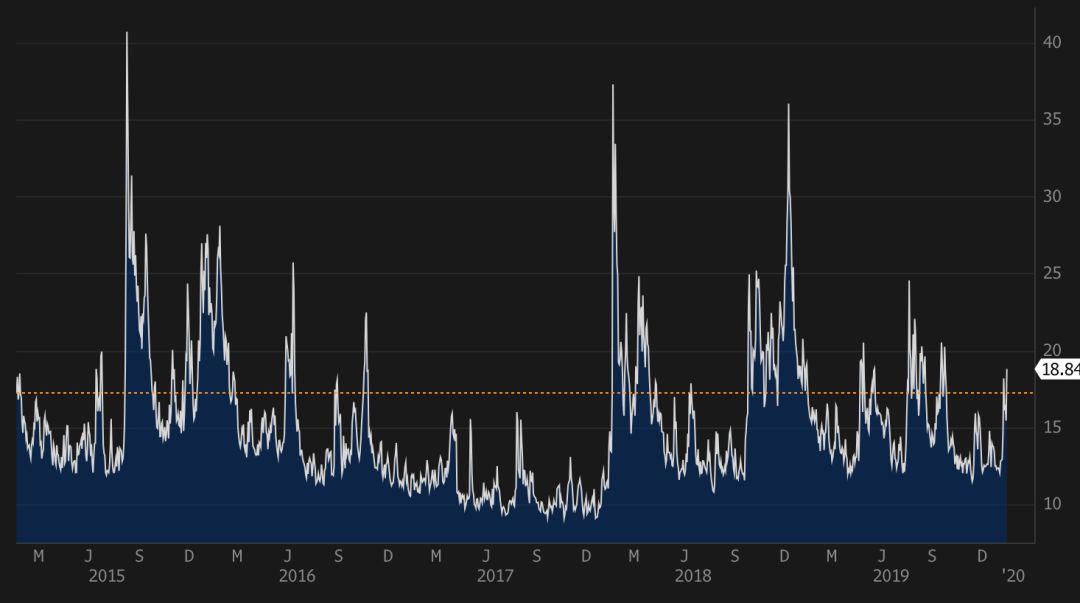

同时,市场受到情绪、资金、事件等多方面因素影响。美股2019年大涨20-30%(全球大类资产和股市价格回报变迁图(2010-2019)),波动率指数前期处于低位。市场有一定回调的需要。

美国VIX指数

图片来源:彭博,云锋金融整理

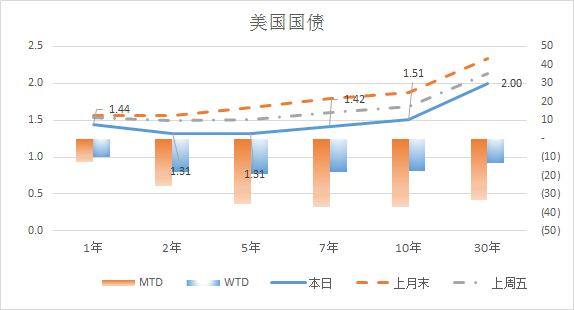

图片来源:彭博,云锋金融整理随着避险情绪上升,美债近期价格大涨、长端收益率下降。10年美债收益率1月下降28个基点,收益率曲线再度明显变平。美债带动全球高信用等级信用债价格上涨。

图片来源:彭博,云锋金融整理

图片来源:彭博,云锋金融整理一季度是否会成为美股十年长牛的转折点?我们觉得言之尚早。全球货币政策宽松仍然持续,贸易一阶段协议达成的刺激有待今年在实体经济中显现。但2020年无疑将是更波动更坎坷的一年。

回归源头,供应链的打击

疫情就像太平洋的蝴蝶,已对国际资本市场造成了一定的冲击。反思这其中的反应链,除了情绪因素外,第一环是疫情拉低国内的消费、生产、及出口。作为国际供应链上重要一环,中国经济承压也将拖累全球贸易。

1、从湖北到全国:消费停滞生产受阻

目光回到疫情的发源地湖北,除神农架外,人口总数近6000万的湖北已近乎全省封锁,近6000万人口的生产生活几近停滞。

湖北地处我国腹地,是中部地区的中心,是我国东西、南北连接的交通枢纽、经济重镇。在2018年中国省级GDP排名中,湖北排名第七。

湖北无疑面临着异常艰难的一年,但如同我们切身感知,武汉疫情带来的经济影响是全国性的。

在病毒的威胁下,人们尽量减少出行。除维持生活的必需品和药品、口罩等医护用品,其他消费几乎处于停滞状态,酒店、餐饮、娱乐业等遭受重击。

对比SARS期间,2003年没有封锁城市,也没有延长假日;当前实施的限制要广泛得多。SARS时期,消费增长下降了4.6个百分点。本次疫情对消费的影响或将超过SARS。

农历新年假期从1月30日延长至2月2日,意味着影响也将从消费扩大到生产。上海、广东和浙江已经表示,企业可以关闭到2月10日。一些公司延迟复工或者实行在家工作的弹性工作制。

但由于农历新年假期和冬季天气原因,每年这时生产和投资活动本来就比较低,尤其是北方建筑业。也就是说,延期将给生产带来一定阻碍,但影响相对会小一些。

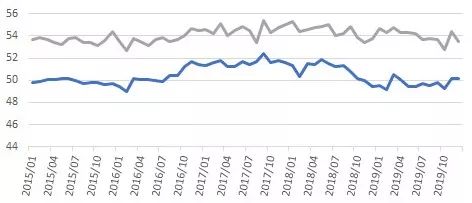

根据统计局公布的数据,中国12月制造业PMI与11月持平,非制造业PMI从54.4下行至53.5。2020年一季度或将难阻下行趋势。

中国制造业、非制造业PMI

图片来源:彭博,云锋金融整理

图片来源:彭博,云锋金融整理2、病毒无情,政策对冲

在非典期间,GDP增速下降了整整两个百分点,从2003年第一季度的11.1%下降到第二季度的9.1%。根据上文分析对消费和投资的影响,本次疫情短期将令经济增速明显放缓。

具体拖累多少,是1个百分点、2个百分点还是更多,应随着疫情蔓延和控制情况而定。目前我们还不具备相关的信息。

我们有两个主要判断:

一是疫情是阶段性的,不改变经济长期走势。除非到达失控阶段,否则根据流行病的一般规律,疫情上半年有望得到控制。当年SARS持续了差不多五六个月,钟南山教授认为新型冠状病毒不会持续那么长时间。因为在第三波疫情开始后,国家层面已采取强力的措施,特别是早发现、早隔离,我们有足够的信心防止大爆发或者重新大爆发。在疫情期间推迟的生产业将在此后恢复。

二是政策有望多管齐下,实现对冲。

当前与2003年面临截然不同的环境:内部处于经济增长中枢下移、稳杠杆的阶段,同时产业升级面临外部挑战。很多中小企业的日子此前已经艰难,疫情将使得他们雪上加霜。因此,政策有动力做更多动作。

我们认为财政和货币政策如下几方面可能采取宏观对冲政策。一是加大减税退费力度,支持中小企业。二是货币政策和宏观审慎监管政策趋于放松。中国人民银行、财政部、银保监会 证监会、外汇局在2月1日《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》中提到,要“保持流动性合理充裕,加大货币信贷支持力度”。三是基建可能发力,完善公共卫生系统。

疫情折磨着人们,也考验国家的应急能力。尽管有很多不足,我国大规模的全国动员能力有目共睹,也得到了WHO的认可。同样地,在评估后续的经济影响时,我们也不能低估政策的对冲力量。

3. 哪些地区将受影响?

2003年,中国仅占全球GDP的4%。快进到2020年,它的份额已增长到17%。这意味着,如果我国经济增长下滑,溢出效应将更大。

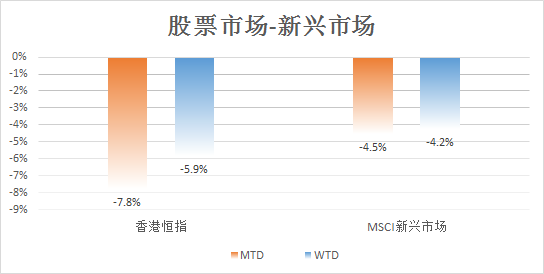

港股和新兴市场股票在A股休市期间已经提前有了反应。港股上周跌5.9%,中国香港去年下半年已接近衰退,今年上半年预计将延续。新兴市场上周跌4.2%。

图片来源:彭博,云锋金融整理

图片来源:彭博,云锋金融整理亚洲邻国韩国、日本和越南等深深嵌入中国的供应链中,2015年柬埔寨、越南、韩国和日本消费的所有中间产品进口中约有40%来自中国。中国消费放缓导致的出口下跌和游客减少将给这些国家带来较大的负面影响。

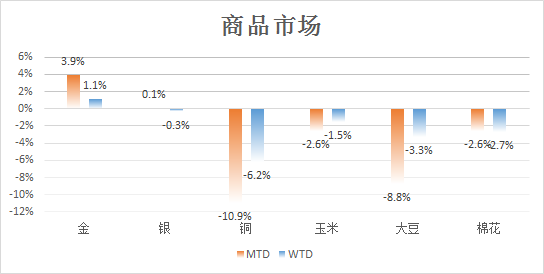

随着需求的下降,对中国大宗商品出口较多的澳大利亚和巴西的经济也将在短期受到较大影响。上周,大宗商品大跌,铜矿石下跌6.2%。

图片来源:彭博,云锋金融整理

图片来源:彭博,云锋金融整理结语

疫情对经济的影响主要在于消费和生产下降带来的全球供应链中断,位于中国产业链上的国家都或多或少会受到影响,尤其是难以找到替代进出口渠道的国家。但这应当是阶段性的。当然,如果疫情在二季度没有得到控制,甚至在国际上爆发,则将给全球经济带来更严重的危害。

总体来看,如果疫情得到控制,多数经济体将在第二季度出现复苏,然后在下半年趋于稳定。

相关新闻

版权声明

1、凡本网注明“来源:中国轻工业网” 的作品,版权均属于中国轻工业网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:中国轻工业网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国轻工业网)” 的作品,均转载自其它媒体,转载目的在于信息之传播,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请于转载之日起30日内进行。

4、免责声明:本站信息及数据均为非营利用途,转载文章版权归信息来源网站或原作者所有。